Blog News

نحوه دریافت شماره شبا

آلسات پرداخت

نحوه دریافت شماره شبا

اگر تاکنون برای انتقال پول، به “انتقال پایا” و “انتقال ساتنا” برخورد کرده باشید، بنابراین ضرورت داشتن شمارهحساب شبا در انتقالات پولی را درک کردهاید. همچنین، زمانی که قصد دارید ابزارهای پولی مانند دستگاههای POS و درگاههای اینترنتی را دریافت کنید، به شبا نیازمندید.

آیا میدانید شماره شبا و کاربردهای آن چیست؟ ساختار آن به چه صورت است؟ و چگونه باید از شماره شبا استفاده کنیم؟

در این مقاله قصد داریم شما را با شناسه شبا، تاریخچه، کاربرد، ساختار و نحوۀ دریافت و استفاده از آن آشنا کنیم. با ما در ادامه همراه باشید.

دریافت شماره شبا حساب بانکی از وب سایت آل سات پرداخت

شناسه شبا

انتقال پول از هر حساب ما در هر بانک بهحساب دیگر در بانک دیگر بهصورت الکترونیکی، با پیادهسازی سامانه تسویه ناخالص آنی "ساتنا" و سامانه پایاپای الکترونیک "پایا" در بانک مرکزی جمهوری اسلامی ایران امکانپذیر شده است. اما بانکها از شیوههای متفاوتی برای شمارهگذاری حسابهای مشتریانشان استفاده میکنند، مثلاً شمارهحسابهای بانک سامان با بانک ملت شبیه به هم نیستند و به همین دلیل انتقال پول بین بانکهای گوناگون، دردسرساز خواهد شد. برای جابهجایی پول بینبانکی به یک فرمت یکپارچه نیاز است. بهمنظور تسریع در واریز وجه حساب مقصد، بانک مرکزی جمهوری اسلامی ایران در تاریخ 12 خردادماه 1388 ساختار یک شناسه منحصربهفرد به نام «شبا» برای هر حساب بانکی اعلام کرد. هر حساب بانکی دارای یک شناسه یکتاست که در ایران با نام «شناسه حساب بانکی ایران» یا به طور اختصار «شِبا» شناخته میشود. این شماره در ایران با IR شروع شده و پس از آن ۲۴ رقم دیگر قرار میگیرد.

کاربرد شناسه شبا

شبا بهمنظور تسهیل و استانداردسازی مبادلات بینبانکی و بینالمللی بانکهای کشور، توسط بانک مرکزی جمهوری اسلامی ایران و مطابق با استاندارد ISO 13616 تعریف و تبیین شده است و برای نخستینبار در سایت بانک ملی ایران اجرا و عمومی شد. در تمام سامانههای پرداخت بینبانکی منحصراً از این نوع شمارهحساب استفاده میشود. هر شمارهحساب بانکی، قابل تبدیل به یک شماره شبا است. سیستمهای بانکها از شبا در انتقال بین بانکهای ایرانی ساتنا و پایا، دستگاه کارتخوان پوز و درگاه اینترنت استفاده میکنند. هر شمارهحساب بانکی، قابل تبدیل به یک شمارهحساب “شبا” خواهد بود.

ساختار شناسه شبا

وقتی قرار است شمارهای در سراسر جهان منحصربهفرد باشد، لازم است که استاندارد جهانی برای تعریف آن به کار گرفته شود. استاندارد تعریف IBAN در سراسر جهان، ISO-13616 نام دارد که شماره شبای حسابهای بانکی ایران نیز بر همین اساس تعریف شده است. ایبان (IBAN) مخفف (International Bank Account Number) به معنای شمارهحساب بانکی بینالمللی است. شناسه شبای ایران هم از این ساختار بینالمللی تبعیت میکند.

طول کد IBAN در کشورهای مختلف، متفاوت است.

اما قواعد زیر باید بر اساس استاندارد ISO-13616 رعایت شود:

طول کد IBAN در کشورهای مختلف، متفاوت است.

اما قواعد زیر باید بر اساس استاندارد ISO-13616 رعایت شود:

دو حرف اول باید کشوری را مشخص کنند که حساب در آن باز شده است. همانطور که میدانید برای شبا در ایران از کد IR استفاده میشود. استاندارد دیگری به نام ISO-3166 وجود دارد که مشخص میکند نام هر کشور با چه حروفی مشخص شود. این نامها همانهایی هستند که در نامگذاری دامین کشورها در وب هم استفاده میشود.

بعد از دو حرف اول، یک عدد دورقمی وجود دارد که صحت بقیهٔ کد را کنترل میکند؛ بنابراین اگر در ثبت شماره شبا اشتباه کرده باشید، بهاحتمال زیاد این خطا مشخص شده و پول شما بهاشتباه جابهجا نخواهد شد.

بقیهٔ کد شبا میتواند با ارقام ۰ تا ۹ و نیز حروف A-Z و a-z ساخته شود و نباید طول آن از ۳۰ حرف بیشتر باشد. البته استاندارد، کشورها را مقید میکند که داخل قلمرو خود، تعداد ارقام کد را ثابت نگه دارند. ما در ایران از کد ۲۲ رقمی استفاده میکنیم که با افزودن دو رقم کنترل در نهایت به یک کد ۲۴ رقمی تبدیل میشود.

بعد از دو حرف اول، یک عدد دورقمی وجود دارد که صحت بقیهٔ کد را کنترل میکند؛ بنابراین اگر در ثبت شماره شبا اشتباه کرده باشید، بهاحتمال زیاد این خطا مشخص شده و پول شما بهاشتباه جابهجا نخواهد شد.

بقیهٔ کد شبا میتواند با ارقام ۰ تا ۹ و نیز حروف A-Z و a-z ساخته شود و نباید طول آن از ۳۰ حرف بیشتر باشد. البته استاندارد، کشورها را مقید میکند که داخل قلمرو خود، تعداد ارقام کد را ثابت نگه دارند. ما در ایران از کد ۲۲ رقمی استفاده میکنیم که با افزودن دو رقم کنترل در نهایت به یک کد ۲۴ رقمی تبدیل میشود.

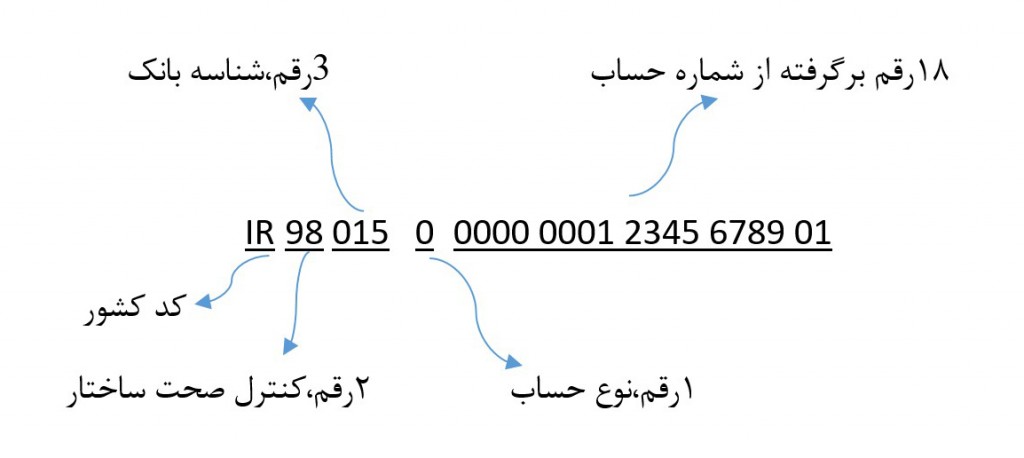

شکل و محتوا شناسه شبا

یک شبا بهصورت زیر دیده میشود:

27 0170 0000 0010 0324 2000 01

همان گونه که مشاهده میشود، شبا از دو قسمت دورقمی و پنج قسمت چهاررقمی تشکیل میشود که این قسمتها با یک فاصله از هم جدا شدهاند.

نوزده رقم سمت راست شبا شباهت زیادی به شمارهحساب داخلی بانکها داشته و در واقع از آن ساخته میشود.

سایر ارقام شامل انواع حساب، کد بانک و ارقام کنترلکنندهٔ صحت (Chek Digit) شبا هستند.

مطابق با دستورالعمل بانک مرکزی بانکها مکلف هستند شبای تمامی حسابهای مشتریان خود را محاسبه و در اختیار آنها قرار دهند.

شما هم میتوانید با مراجعه به شعبه، وبسایت اینترنتی یا خودپردازهای بانک خود، شبای حساب یا حسابهای خود را دریافت کنید.

27 0170 0000 0010 0324 2000 01

همان گونه که مشاهده میشود، شبا از دو قسمت دورقمی و پنج قسمت چهاررقمی تشکیل میشود که این قسمتها با یک فاصله از هم جدا شدهاند.

نوزده رقم سمت راست شبا شباهت زیادی به شمارهحساب داخلی بانکها داشته و در واقع از آن ساخته میشود.

سایر ارقام شامل انواع حساب، کد بانک و ارقام کنترلکنندهٔ صحت (Chek Digit) شبا هستند.

مطابق با دستورالعمل بانک مرکزی بانکها مکلف هستند شبای تمامی حسابهای مشتریان خود را محاسبه و در اختیار آنها قرار دهند.

شما هم میتوانید با مراجعه به شعبه، وبسایت اینترنتی یا خودپردازهای بانک خود، شبای حساب یا حسابهای خود را دریافت کنید.

شبای بینالمللی

شبا در مبادلات بینالمللی نیز کاربرد مهمی دارد. شبا بر اساس استاندارد IBAN ایجاد شده است که در حال حاضر در بسیاری از کشورهای جهان - شامل تمام کشورهای اروپایی - بهعنوان استاندارد شمارهٔ حساب بانکی مورداستفاده قرار میگیرد.

شبای بینالمللی با افزودن IR به شبای داخلی ساخته میشود.

IR27 0170 0000 0010 0324 2000 01

شبای بینالمللی میتواند در مبادلات بینالمللی استفاده شود.

شبای بینالمللی با افزودن IR به شبای داخلی ساخته میشود.

IR27 0170 0000 0010 0324 2000 01

شبای بینالمللی میتواند در مبادلات بینالمللی استفاده شود.

چگونه شماره شبا حساب بانکی خود را دریافت کنیم؟

شماره شبا را میتوانید بر روی دفترچه حسابهای بانکی خود بیابید.

اخیراً برخی بانکها روی کارتهای بانکی شماره شبا را چاپ میکنند.

دریافت شماره شبا با تبدیل شماره کارت به شبا یا تبدیل شمارهحساب به شبا نیز امکانپذیر است. شمارهحساب بانکی را معمولاً میتوان از پیامکهای بانک و یا دفترچه حساب بهسادگی به دست آورد.

برای دریافت اینترنتی شبا خود میتوانید مراحل زیر را طی کنید:

به سامانه اینترنتی بانکی که در آن حساب دارید، مراجعه کنید.

شمارهحساب و یا شماره کارتتان را در کادر مربوطه وارد کنید و در کوتاهترین زمان، شبا خود را دریافت کنند.

برای آن که بتوانید هر چه سریعتر به سامانه اینترنتی بانک خود دسترسی پیدا کنید، لینکهای بانکها بدین صورت است.

اخیراً برخی بانکها روی کارتهای بانکی شماره شبا را چاپ میکنند.

دریافت شماره شبا با تبدیل شماره کارت به شبا یا تبدیل شمارهحساب به شبا نیز امکانپذیر است. شمارهحساب بانکی را معمولاً میتوان از پیامکهای بانک و یا دفترچه حساب بهسادگی به دست آورد.

برای دریافت اینترنتی شبا خود میتوانید مراحل زیر را طی کنید:

به سامانه اینترنتی بانکی که در آن حساب دارید، مراجعه کنید.

شمارهحساب و یا شماره کارتتان را در کادر مربوطه وارد کنید و در کوتاهترین زمان، شبا خود را دریافت کنند.

برای آن که بتوانید هر چه سریعتر به سامانه اینترنتی بانک خود دسترسی پیدا کنید، لینکهای بانکها بدین صورت است.

یافتن شمارهحساب ازروی کارت

اگر موفق به دریافت شمارهحساب خود از طریق یکی از راههای بالا نشدید بهراحتی میتوانید از روی شماره کارت بانکی شمارهحسابتان را محاسبه کنید و برای دریافت شناسه شبا اقدام کنید. شماره کارت بر اساس شمارهحساب به فرمت زیر تعیین میشود.

رقم اول کارت: شماره سیستم

رقم دوم تا ششم: شماره بانک

رقم هفتم تا پانزدهم: شمارهحساب بانکی

رقم آخر: رقم کنترلی

رقم اول کارت: شماره سیستم

رقم دوم تا ششم: شماره بانک

رقم هفتم تا پانزدهم: شمارهحساب بانکی

رقم آخر: رقم کنترلی

کاربردهای شماره شبا

- اگر تاکنون برای انتقال پول، به “انتقال پایا” و “انتقال ساتنا” برخورد کرده باشید، بنابراین ضرورت داشتن شمارهحساب شبا در انتقالات پولی را درک کردهاید. همچنین، زمانی که قصد دارید ابزارهای پولی مانند دستگاههای POS و درگاههای اینترنتی را دریافت کنید، به شبا نیازمندید.

- اگر قصد دارید از سایتهایی که در حوزه تجارت الکترونیک فعالیت میکنند، خدماتی دریافت نمایید؛ باید شمارهحساب شبا خود را وارد کنید.

- برای دریافت سود سهام عدالت، به شمارهحساب شبا نیازمندیم.

- با استفاده از شبا، امکان خطای مشتری و متصدی بانک دررابطهبا ارسال اشتباهی وجه به حسابهای دیگر کاهش مییابد، چرا که در صورت اشتباه واردکردن این شماره، سامانههای بانکی از ورود این اطلاعات نادرست، مطلع شده و آن را گزارش میدهند.

- اگر قصد دارید از سایتهایی که در حوزه تجارت الکترونیک فعالیت میکنند، خدماتی دریافت نمایید؛ باید شمارهحساب شبا خود را وارد کنید.

- برای دریافت سود سهام عدالت، به شمارهحساب شبا نیازمندیم.

- با استفاده از شبا، امکان خطای مشتری و متصدی بانک دررابطهبا ارسال اشتباهی وجه به حسابهای دیگر کاهش مییابد، چرا که در صورت اشتباه واردکردن این شماره، سامانههای بانکی از ورود این اطلاعات نادرست، مطلع شده و آن را گزارش میدهند.

اخبار جدید

برچسب ها