Blog News

مدیریت ریسک تقلب در شرکتها و سازمانها

آلسات پرداخت

مدیریت ریسک تقلب در شرکتها و سازمانها

1- مقدمه

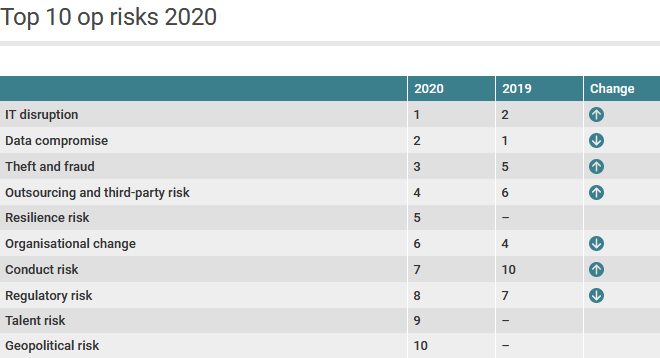

بر اساس بررسیهای بهعمل آمده و با استناد به آمارهای بینالمللی ماخوذه از تارنمای www.risk.net، "دزدی و تقلب" در رتبه سوم مهمترین ریسکهای عملیاتی قرار گرفت. این آمار، ارتقاء ردهبندی ریسک تقلب نسبت به سال گذشته را نشان میدهد، که در سال 2019 ریسک سرقت و کلاهبرداری رتبه پنجم را به خود اختصاص داده بود. اهمیت این ریسک تا جایی است که، بر اساس آمارهای منتشره پایگاه اطلاعاتی فوق، تا پایان ماه فوریه 2021، ریسک تقلب جزو پنج ریسک اول جدول رتبهبندی بوده و جایگاه چهارم را در بین ریسکهای عملیاتی به خود اختصاص داده است.

همچنین با بررسی برخی اطلاعات در خصوص 10 خسارت نخست ریسک عملیاتی سال 2020 مشخص گردید، تقلب سازمانی جزء 10 رویداد بزرگ آسیبزا در این حوزه بوده، لذا درک بزرگی تهدید تقلب، روشنگری در خصوص زوایای متعدد آن، انگیزههای افراد برای ارتکاب، اهمیت شناسایی نقاط ضعف و روزنههای تقلب درون سازمانی و برون سازمانی و نهایتاً فنون اثبات شده برای کشف و گزارشگیری بسیار حائز اهمیت میباشد.

بنابراین میتوان گفت؛ هر اقدام عامدانهای که با سوءاستفاده از منابع و یا دارائیهای سازمان به کسب منافع فردی و یا خلق زیان برای دیگر افراد سازمان بیانجامد، از مصادیق تقلب سازمانی میباشد، لذا از این اصطلاح برای اشاره به دزدی و سرقت، فساد، توطئه، اختلاس، پولشوئی، رشوه و اخاذی نیز استفاده میشود.

بنابراین میتوان گفت؛ هر اقدام عامدانهای که با سوءاستفاده از منابع و یا دارائیهای سازمان به کسب منافع فردی و یا خلق زیان برای دیگر افراد سازمان بیانجامد، از مصادیق تقلب سازمانی میباشد، لذا از این اصطلاح برای اشاره به دزدی و سرقت، فساد، توطئه، اختلاس، پولشوئی، رشوه و اخاذی نیز استفاده میشود.

2- واژهشناسی تقلب و سوء رفتار

تقلب (تقلب یا کلاهبرداری) عبارت است از یک مفهوم گسترده حقوقی که عموماً به یک اقدام عامدانه با هدف فریب دیگران و دستیابی به منافع ناعادلانه یا غیرقانونی اشاره دارد. سوءرفتار نیز مفهوم جانبی از تقلب است که عموماً به نقض قوانین، مقررات، سیاستهای داخلی و انتظارات سازمان در خصوص رفتار اخلاقی در فضای کسبوکار اشاره مینماید. این دو مقوله در کنار هم، میتواند اعتماد عمومی را خدشهدار کرده و به شهرت یکپارچگی سازمان آسیب رساند.

3- تقلبهای درون سازمانی:

الف) تقلب در ردهی کارکنان:

بررسیهای بهعمل آمده نشان میدهند؛ تبهکاری درون سازمانی بر ضد مدیران و کارفرمایان، نسبت به تقلبهای برون سازمانی، تهدید بسیار جدیتری بوده و در طبقهبندی آسیبهای ناشی از تقلب، بخش عمدهای (بیش از 80 درصد) از همه تقلبهای تاثیرگذار بر یک سازمان را تشکیل میدهند.

ب) تقلب در ردهی مدیریت:

نظر به مطالعه ضمنی در مقالات و پژوهش کتابخانهای، هرچند بسامد تقلب در ردهی مدیریت بسیار کمتر از ردهی کارکنان است، اما در واقع همه تقلبهای بالقوه در ردهی مدیریت منجر به زیانهای مالی بیشتری میشوند. زیرا مدیران و اعضای اجرایی در راس سازمان، اختیارات بیشتری برای از کار انداختن یا پایمال کردن کنترلهای داخلی و ضوابط و مقررات مربوطه دارند.

** علیایحال؛ انواع تقلبهای احصاء شدهی درون سازمانی که بخش بزرگی از مجموعه تقلبهای یک سازمان را شامل میشوند، به انضمام پرچم قرمز شناسایی بهتر رویههای متقلبانه، به شرح ذیل میباشد:

** علیایحال؛ انواع تقلبهای احصاء شدهی درون سازمانی که بخش بزرگی از مجموعه تقلبهای یک سازمان را شامل میشوند، به انضمام پرچم قرمز شناسایی بهتر رویههای متقلبانه، به شرح ذیل میباشد:

• گزارشگری متقلبانه درصورتهای مالی شامل:

- شناسایی غلط درآمد

- اغراق در ثبت ارزش داراییها

- کتمان بدهیها

- سوءاستفاده از حسابهای واسط و موقت

- نامعقول بودن میزان هزینهها

- وجود مشتریان خارج از صورتحساب

- شناسایی درآمد پیش از موعد

- وجود و کشف اسناد با شمارگان پی در پی ولی تاریخهای متفاوت و غیرعادی

- وجود صورتحسابهای ناقص و متورم و یا با اطلاعات مشابه به همدیگر

- مشاهده اعداد گرد شده بصورت غیرعادی و مکرر.

- وجود اقلام بدهکار بدون شرح در اتاق پایاپای خودکار از یک یا چند حساب بانکی.

- وجود اقلام غیرعادی در صورت مغایرت بانکی.

- عدم وجود امضاء تایید کننده کافی ذیل اسناد از ارکان مالی سازمان

- چکهای سفید امضاء گم شوند و یا در چکهای ابطالی تغییرات ظاهری و ظهرنویسی باشد.

- اغراق در ثبت ارزش داراییها

- کتمان بدهیها

- سوءاستفاده از حسابهای واسط و موقت

- نامعقول بودن میزان هزینهها

- وجود مشتریان خارج از صورتحساب

- شناسایی درآمد پیش از موعد

- وجود و کشف اسناد با شمارگان پی در پی ولی تاریخهای متفاوت و غیرعادی

- وجود صورتحسابهای ناقص و متورم و یا با اطلاعات مشابه به همدیگر

- مشاهده اعداد گرد شده بصورت غیرعادی و مکرر.

- وجود اقلام بدهکار بدون شرح در اتاق پایاپای خودکار از یک یا چند حساب بانکی.

- وجود اقلام غیرعادی در صورت مغایرت بانکی.

- عدم وجود امضاء تایید کننده کافی ذیل اسناد از ارکان مالی سازمان

- چکهای سفید امضاء گم شوند و یا در چکهای ابطالی تغییرات ظاهری و ظهرنویسی باشد.

• سوءاستفاده از داراییهای سازمان شامل:

- اختلاس از منابع و یا عایدیهای سازمان

- تقلب در ثبت حقوق و دستمزد و ایجاد درآمد جعلی و ساختگی برای خود یا همکاران

- سرقت اطلاعات در طبقهبندیهای مختلف

- تقلب در ثبت امور موجودیها و ملزومات

- تقلب در حق امتیاز و سوءاستفاده از حق اختراع

- تقلب و سوءاستفاده از انرژیهای و انشعابات سازمانی (بیشتر در برق و تلفن و اینترنت و ...)

- مخدوش و یا جعل اسناد

- مبالغ صورتحساب موجود در اسناد بیش از مبالغ درج شده در دفاتر باشد.

- فروشها با اسناد حمل و موجودی انبار همخوانی ندارند.

- مقادیر قابل توجهی از موجودی به عنوان موجودی نایاب حذف میشوند.

- نوسانات غیرعادی در قیمت صورتحسابها دیده میشود.

- حقوق و دستمزد ویا پاداش برای کارکنانی که از سازمان رفتهاند و یا وجود ندارند، ثبت شود.

- روند غیرعادی تغییر در ساعات کاری یک کارمند بدون توجیه موجه

- دانلود های بدون مجوز و گزارش از مرکز فناوری برای تلاش برای ورود غیرمجاز به سیستم.

- استفاده از ایمیل سازمانی برای امور شخصی.

- تقلب در ثبت حقوق و دستمزد و ایجاد درآمد جعلی و ساختگی برای خود یا همکاران

- سرقت اطلاعات در طبقهبندیهای مختلف

- تقلب در ثبت امور موجودیها و ملزومات

- تقلب در حق امتیاز و سوءاستفاده از حق اختراع

- تقلب و سوءاستفاده از انرژیهای و انشعابات سازمانی (بیشتر در برق و تلفن و اینترنت و ...)

- مخدوش و یا جعل اسناد

- مبالغ صورتحساب موجود در اسناد بیش از مبالغ درج شده در دفاتر باشد.

- فروشها با اسناد حمل و موجودی انبار همخوانی ندارند.

- مقادیر قابل توجهی از موجودی به عنوان موجودی نایاب حذف میشوند.

- نوسانات غیرعادی در قیمت صورتحسابها دیده میشود.

- حقوق و دستمزد ویا پاداش برای کارکنانی که از سازمان رفتهاند و یا وجود ندارند، ثبت شود.

- روند غیرعادی تغییر در ساعات کاری یک کارمند بدون توجیه موجه

- دانلود های بدون مجوز و گزارش از مرکز فناوری برای تلاش برای ورود غیرمجاز به سیستم.

- استفاده از ایمیل سازمانی برای امور شخصی.

• اجتناب در انجام هزینهها یا بدهیها شامل:

- فرار مالیاتی

- تقلب در هزینههای ماموریت و تفریحات

- تحریف در دادههای تطبیق یافته و ارائه شده به مقام مافوق

- ثبت ماموریتهای کاری انجام نشده.

- رسیدهای دستکاری شده هزینههای هتل و غذا و ...

- ارائه کپی اسناد بجای اصل آنها و یا ثبت سند هزینه بدون ارائه اسناد معتبر

- ماموریتهای کاری ناگهانی و یا پی در پی

- بهانهجویی و عدم ارائه اظهارنامههای مالیاتی فصلی و عملکرد در موعد مقرر.

- تقلب در هزینههای ماموریت و تفریحات

- تحریف در دادههای تطبیق یافته و ارائه شده به مقام مافوق

- ثبت ماموریتهای کاری انجام نشده.

- رسیدهای دستکاری شده هزینههای هتل و غذا و ...

- ارائه کپی اسناد بجای اصل آنها و یا ثبت سند هزینه بدون ارائه اسناد معتبر

- ماموریتهای کاری ناگهانی و یا پی در پی

- بهانهجویی و عدم ارائه اظهارنامههای مالیاتی فصلی و عملکرد در موعد مقرر.

• دریافت حق انجام کار و متحمل شدن هزینه یا بدهی جهت انجام اقدامات فریبکارانه یا غیرقانونی شامل:

- ارتشاء

- دریافت زیرمیزی

- رشوههای تجاری یا عمومی

- یک فروشنده چندین مناقصه مربوط به طرحهای مختلف سازمان را بصورت پی در پی و یا منفصل برنده شده و بدست میآورد.

- قیمت محصول خریداری شده و یا خدمت دریافتی بصورت غیرعادی بالا ثبت شده باشد.

- یک فروشنده جدید با یک فروشنده قدیمی طرف قرارداد بطور غیرمنتظرهای جایگزین گردد.

- چکهای مشتریان در موعد مقرر پاس نشده و با دیرکرد وصول میشوند.

- دریافت زیرمیزی

- رشوههای تجاری یا عمومی

- یک فروشنده چندین مناقصه مربوط به طرحهای مختلف سازمان را بصورت پی در پی و یا منفصل برنده شده و بدست میآورد.

- قیمت محصول خریداری شده و یا خدمت دریافتی بصورت غیرعادی بالا ثبت شده باشد.

- یک فروشنده جدید با یک فروشنده قدیمی طرف قرارداد بطور غیرمنتظرهای جایگزین گردد.

- چکهای مشتریان در موعد مقرر پاس نشده و با دیرکرد وصول میشوند.

• سایر سوءرفتارها شامل:

- تضاد منافع

- تجارت شخصی با استفاده از اطلاعات محرمانه شرکت

- ایجاد تبعیض

- سرقت اسرار تجاری رقبا

- اقدامات ضد انحصاری

- تخلفات زیستمحیطی

- تجارت شخصی با استفاده از اطلاعات محرمانه شرکت

- ایجاد تبعیض

- سرقت اسرار تجاری رقبا

- اقدامات ضد انحصاری

- تخلفات زیستمحیطی

با عنایت به تعاریف اولیه فوق، میتوان اظهار داشت؛ "تقلب (کلاهبرداری) شغلی، استفاده فرد از شغل و حرفه خود جهت نیل به منافع (غنیسازی) شخصی از طریق سوءاستفاده یا سوءبکارگیری عامدانه منابع یا داراییهای سازمانی شخص شاغل" تعریف نمود.

4- تقلبهای برون سازمانی:

یادآوری این نکته بسیار حائز اهمیت است که، هر چند تقلب درون سازمانی متداولتر و زیانبارتر از تقلب برون سازمانی است، ولی مورد اخیر هم بصورت بالقوه بسیار آسیب رسان بوده و در صورت نداشتن استراتژی دفاعی برای تقلب برون سازمانی، احتمال افزایش آسیبهای ناشی از تقلب درون سازمانی متاثر از آنها نیز بصورت نمایی و تصاعدی خواهد بود زیرا؛ در اکثریت مواقع، برای حادث شدن یک تقلب برون سازمانی، بین افرادی از بیرون و درون سازمان تبانی انجام میشود.

مزید استحضار است که، فنون فریبکارانه گوناگونی برای انجام تقلب برون سازمانی بکار گرفته میشوند از جمله؛ "مهندسی اجتماعی" و "جلب اعتماد" که البته در این میان، توان بالقوه افراد بیرون سازمان برای حقهبازی را نیز نباید دست کم گرفت.

مزید استحضار است که، فنون فریبکارانه گوناگونی برای انجام تقلب برون سازمانی بکار گرفته میشوند از جمله؛ "مهندسی اجتماعی" و "جلب اعتماد" که البته در این میان، توان بالقوه افراد بیرون سازمان برای حقهبازی را نیز نباید دست کم گرفت.

** علیایحال؛ انواع تقلبهای احصاء شده از مجموع تقلبهای برون سازمانی به همراه پرچم قرمز شناسایی بهتر رویههای متقلبانه، به شرح ذیل میباشد:

• تقلب فروشندگان همکار با سازمان در صدور صورتحساب شامل :

- دوبار صورتحساب کردن (احتساب مضاعف)

- فرستادن کالاهای بیکیفیت با قیمت کالای اصل

- ایجاد فروشندگان ساختگی و برای فرارهای مالیاتی و حقوق قانونی

- سوءاستفاده از نام و برند فروشندگان مطرح در فاکتورسازی

- ارائه صورتحسابهای پیمانکاری بصورت متورم و به ظاهر منصفانه و عدم انجام آن خدمات بصورت کامل

- صورتحسابهای تنظیم شده غیرحرفهای و چاپ نامناسب

- مغایرت نام فروشنده با لیست فروشندگان همکار سازمان

- نبود برخی اطلاعات ضروری از فروشنده در فاکتور صادره مثل آدرس دقیق و یا شماره ثابت

- تماس غیرعادی و غیرضروری با کارکنان و پرسش در خصوص ملزومات اداری و سازمانی

- وجود شماره حسابهای متفاوت در فاکتورهای آن فروشنده و به نام اشخاص دیگر

- باز بودن پاکت صورتحساب در هنگامارسال به سازمان

- قیمتهای بالا و نامتعارف نسبت به صورتحسابهای قبلی

- تغییر در تعداد سفارش بیش از نیاز دوره و درخواست سازمان

- فرستادن کالاهای بیکیفیت با قیمت کالای اصل

- ایجاد فروشندگان ساختگی و برای فرارهای مالیاتی و حقوق قانونی

- سوءاستفاده از نام و برند فروشندگان مطرح در فاکتورسازی

- ارائه صورتحسابهای پیمانکاری بصورت متورم و به ظاهر منصفانه و عدم انجام آن خدمات بصورت کامل

- صورتحسابهای تنظیم شده غیرحرفهای و چاپ نامناسب

- مغایرت نام فروشنده با لیست فروشندگان همکار سازمان

- نبود برخی اطلاعات ضروری از فروشنده در فاکتور صادره مثل آدرس دقیق و یا شماره ثابت

- تماس غیرعادی و غیرضروری با کارکنان و پرسش در خصوص ملزومات اداری و سازمانی

- وجود شماره حسابهای متفاوت در فاکتورهای آن فروشنده و به نام اشخاص دیگر

- باز بودن پاکت صورتحساب در هنگامارسال به سازمان

- قیمتهای بالا و نامتعارف نسبت به صورتحسابهای قبلی

- تغییر در تعداد سفارش بیش از نیاز دوره و درخواست سازمان

• مهندسی اجتماعی و جلب اعتماد شامل:

- تماسهای تلفنی و حضوری با افراد سازمان برای اخذ اطلاعات محرمانه و دسترسی غیرمجاز به پایگاه داده

- استفاده از عناوین و القاب سازمان مانند مدیر و یا رئیس گروه و یا رئیس دایره و ...

- استفاده از عناوین و القاب برون سازمانی تعدادی از سازمانهای حساس و امنیتی برای دزدی اطلاعات

- تلاش برای دستیابی به سیستم و پایگاه داده شما

- تماس تلفنی با صدای هیجانانگیز و تردیدآمیز

- عدم وجود دلیل قانعکنندهای برای تماس و پرسش سوالات متعدد با موضوعات مختلف

- صدای تماسگیرنده آشنا بوده و از همکاران سابق سازمان و یا فروشندگان سازمان باشد.

- مورد ادعای تماس گیرنده با موضوع مکالمه متفاوت باشد.

- استفاده از عناوین و القاب سازمان مانند مدیر و یا رئیس گروه و یا رئیس دایره و ...

- استفاده از عناوین و القاب برون سازمانی تعدادی از سازمانهای حساس و امنیتی برای دزدی اطلاعات

- تلاش برای دستیابی به سیستم و پایگاه داده شما

- تماس تلفنی با صدای هیجانانگیز و تردیدآمیز

- عدم وجود دلیل قانعکنندهای برای تماس و پرسش سوالات متعدد با موضوعات مختلف

- صدای تماسگیرنده آشنا بوده و از همکاران سابق سازمان و یا فروشندگان سازمان باشد.

- مورد ادعای تماس گیرنده با موضوع مکالمه متفاوت باشد.

• حمله به وبسایت، ایمیل و برداشت اطلاعات از طریق بدافزارها شامل:

- دریافت پیام در ایمیل و ارائه پیشنهاد تبلیغاتی مثلاً خرید با تخفیف

- اعلام نیاز به آپدیت سیستم و درخواست برای کلیک و اقدام

- اعلام نیاز به نصب نرمافزار امنیتی و یا غیرفعال کردن آنتی ویروس سیستم

- استفاده از صفحات ساختگی جذاب برای مسابقات و جوایز اینترنتی

- استفاده از صفحات پرداخت جعلی برای سوء استفاده مالی

- دریافت ایمیل که در آن مستقیماً و یا از طریق یک آدرس اینترنتی و سایت دیگر، اطلاعات شخصی کارکنان سازمان را بخواهد.

- دریافت ایمیل از یک آدرس به ظاهر امن بوده ولی علامت "قفل " در پایین مرورگر و یا زیر http در جلو نشانی اینترنتی نباشد.

- دریافت ایمیل و هدایت به یک آدرس اینترنتی که بصورت غیرعادی طولانی بوده و از پسوند دامنههای رایج استفاده نشده باشد.

- نصب خوسرانه برنامه در سیستم شخصی و یا اجازه آپدیت آنتی ویروس در صورت دادن پیام

- اعلام نیاز به آپدیت سیستم و درخواست برای کلیک و اقدام

- اعلام نیاز به نصب نرمافزار امنیتی و یا غیرفعال کردن آنتی ویروس سیستم

- استفاده از صفحات ساختگی جذاب برای مسابقات و جوایز اینترنتی

- استفاده از صفحات پرداخت جعلی برای سوء استفاده مالی

- دریافت ایمیل که در آن مستقیماً و یا از طریق یک آدرس اینترنتی و سایت دیگر، اطلاعات شخصی کارکنان سازمان را بخواهد.

- دریافت ایمیل از یک آدرس به ظاهر امن بوده ولی علامت "قفل " در پایین مرورگر و یا زیر http در جلو نشانی اینترنتی نباشد.

- دریافت ایمیل و هدایت به یک آدرس اینترنتی که بصورت غیرعادی طولانی بوده و از پسوند دامنههای رایج استفاده نشده باشد.

- نصب خوسرانه برنامه در سیستم شخصی و یا اجازه آپدیت آنتی ویروس در صورت دادن پیام

• تبانی کارکنان سازمان با متقلبان بیرون سازمانی شامل:

- برگشت کالای ساختگی، عودت کالای دزدیده شده با رسید و یا بدون رسید، عودت کالای خریداری شده با چک دزدیده شده و یا جعل اسناد مالی علیالخصوص کالاهایی که قیمت مصوب دولتی یا انحصاری دارند.

- سوءاستفاده و در اختیار قراردادن اسناد و اوراق بهادار جهت نقدکردن و یا سوءاستفاده در جایی دیگر

- سوءاستفاده و قراردادن اطلاعات محرمانه جهت اخاذی از مدیران و تهدید به عقد قراردادهای سازمانی

- ایجاد صورتحسابها و یا رسید اسناد با هماهنگی کارکنان علیالخصوص کارپردازان

- شماره کارت واریزی جهت عودت کالا جعلی و یا متعلق به غیر است.

- کالاهای برگشتی دقیقاً همانهایی هستند که در دورههای قبلی از موجودی شما کسر شدهاند.

- رسید ارائه شده برای برگشت کالا جعلی و یا دارای تغییرات و قلمخوردگی میباشد.

- کاهش نرخ غیرعادی موجودیهای ملزومات و یا منابع سازمانی.

- سوءاستفاده و در اختیار قراردادن اسناد و اوراق بهادار جهت نقدکردن و یا سوءاستفاده در جایی دیگر

- سوءاستفاده و قراردادن اطلاعات محرمانه جهت اخاذی از مدیران و تهدید به عقد قراردادهای سازمانی

- ایجاد صورتحسابها و یا رسید اسناد با هماهنگی کارکنان علیالخصوص کارپردازان

- شماره کارت واریزی جهت عودت کالا جعلی و یا متعلق به غیر است.

- کالاهای برگشتی دقیقاً همانهایی هستند که در دورههای قبلی از موجودی شما کسر شدهاند.

- رسید ارائه شده برای برگشت کالا جعلی و یا دارای تغییرات و قلمخوردگی میباشد.

- کاهش نرخ غیرعادی موجودیهای ملزومات و یا منابع سازمانی.

5- عوامل موثر بر اجرای موفق ارزیابی ریسک تقلب در شرکتها و سازمانها

با افتتاح و تشکیل پرونده قضائی برای تعدادی از کارکنان سازمان به دلیل اقدامات متقلبانه و سوءاستفاده از موقعیتهای اداری برای اخذ منافع شخصی، سازمان با خطر جدی ریسک تقلب و به دنبال آن ریسک شهرت و اعتبار مواجه خواهد بود. با توجه به تنوع وظایفی که شرکتها و سازمانها در راستای ایفای مأموریتهای خودشان دنبال میکنند، فرصتهای قابل توجهی برای تقلب وجود دارد ولذا با عنایت به نامشخص بودن راهبردهای کلی و بلندمدت بخشهای مختلف شرکت، آسیبهای شهرتی متعددی را به صورت بالقوه مطرح میکند.

بنابراین کاملاً مشهود است که؛ تقویت راهکارهای شناسایی رفتارها و رویههای متقلبانه، پایه و اساس پیشگیری از تقلب شغلی بوده و هدف نهایی، رسیدن به چارچوبی برای طراحی، پیادهسازی و اجرای موفق و نظاممند مدیریت ریسک تقلب میباشد.

بدیهی است پیشنیاز طراحی و پیادهسازی چارچوب مدیریت ریسک تقلب در شرکتها و سازمانها، وجود برنامه منسجم یا راهبرد فراگیر مقابله با تقلب در سطح سازمان است. گامهای عملیاتی برای رسیدن به اهداف عالی مدیریت ریسک (پیشگیری، شناسایی و واکنش) را میتوان به سه گام اصلی و راهبردی گروهبندی نمود:

بنابراین کاملاً مشهود است که؛ تقویت راهکارهای شناسایی رفتارها و رویههای متقلبانه، پایه و اساس پیشگیری از تقلب شغلی بوده و هدف نهایی، رسیدن به چارچوبی برای طراحی، پیادهسازی و اجرای موفق و نظاممند مدیریت ریسک تقلب میباشد.

بدیهی است پیشنیاز طراحی و پیادهسازی چارچوب مدیریت ریسک تقلب در شرکتها و سازمانها، وجود برنامه منسجم یا راهبرد فراگیر مقابله با تقلب در سطح سازمان است. گامهای عملیاتی برای رسیدن به اهداف عالی مدیریت ریسک (پیشگیری، شناسایی و واکنش) را میتوان به سه گام اصلی و راهبردی گروهبندی نمود:

الف) گردآوری اطلاعات و تحلیل وضع موجود سازمان

گردآوری اطلاعات در خصوص رویدادهای تقلب و تشکیل پایگاه داده مربوط به آنها و متعاقباً شناسائی و طبقهبندی مآخذ بالفعل تقلب (درون سازمان یا برون سازمانی)، مجموعاً به ابداع روشهایی جهت انجام این فرآیند نیاز دارد. بر اساس بررسیهای بهعمل آمده، روشهای شناسایی تقلب در سازمان به شرح ذیل طبقهبندی میشوند:

1) فعال: عبارتست از جستجوی حساب شده و آگاهانه سوءرفتار افراد در سازمان در قالب کنترلهای داخلی.

2) منفعل : شامل کسب اطلاعات به طور تصادفی، در قالب اعتراف به جرم یا اعلان ناخواسته توسط دیگر اشخاص.

3) به طور بالقوه فعال یا منفعل: ترکیبی از دو روش فوق برای آگاهی از تقلب بوده که عمدتاً خبررسانی توام با پاداش میباشد. سازمانهایی که به طور مؤثری مکانیسمهای گزارشدهی را ارتقاء میبخشند، چنین خبررسانیهائی را قویاً تقویت نموده و توسعه میدهند. مجدداً متذکر میگردد که؛ ساز و کار حسابرسی مستقل برای جستجوی تقلب طراحی نشده، لیکن ممکن است سازمان برای حسابرس مستقل، وظیفه پاسخگوئی و واکنش نشان دادن به موارد مشکوک به تقلب را نیز تعریف نموده باشد.

1) فعال: عبارتست از جستجوی حساب شده و آگاهانه سوءرفتار افراد در سازمان در قالب کنترلهای داخلی.

2) منفعل : شامل کسب اطلاعات به طور تصادفی، در قالب اعتراف به جرم یا اعلان ناخواسته توسط دیگر اشخاص.

3) به طور بالقوه فعال یا منفعل: ترکیبی از دو روش فوق برای آگاهی از تقلب بوده که عمدتاً خبررسانی توام با پاداش میباشد. سازمانهایی که به طور مؤثری مکانیسمهای گزارشدهی را ارتقاء میبخشند، چنین خبررسانیهائی را قویاً تقویت نموده و توسعه میدهند. مجدداً متذکر میگردد که؛ ساز و کار حسابرسی مستقل برای جستجوی تقلب طراحی نشده، لیکن ممکن است سازمان برای حسابرس مستقل، وظیفه پاسخگوئی و واکنش نشان دادن به موارد مشکوک به تقلب را نیز تعریف نموده باشد.

روشهای شناسایی

فعال منفعل بالقوه فعال یا منفعل

1- نظارت/ پایش 7- اعتراف (اقرار به جرم) 10- خبررسانی توام با پاداش

2- کنترلهای فناوری اطلاعات 8- به طور تصادفی 11- حسابرسی مستقل

3- اصلاح حسابها (رفع مغایرت از حسابها) 9- مطلع شدن از طریق پلیس

4- حسابرسی داخلی

5- بازبینی اسناد

6- بررسیهای مدیریتی

12- سایر

1- نظارت/ پایش 7- اعتراف (اقرار به جرم) 10- خبررسانی توام با پاداش

2- کنترلهای فناوری اطلاعات 8- به طور تصادفی 11- حسابرسی مستقل

3- اصلاح حسابها (رفع مغایرت از حسابها) 9- مطلع شدن از طریق پلیس

4- حسابرسی داخلی

5- بازبینی اسناد

6- بررسیهای مدیریتی

12- سایر

در همین راستا، بخشهایی مانند واحد مدیریت ریسک و مبارزه پولشویی میبایست تواماً، شناسائی و تحلیل وظایف، فرآیندها، رویهها، گردش کار و ارتباطات اداری از منظر پارامترهای بالقوه و موثر در انجام تقلب را در پیش گرفته و با تهیه فهرست رایجترین حوزهها/فعالیتها/ادارات در معرض ریسک تقلب و تخمین مقیاس تقلب بر اساس دادههای فوق، بتواند ابعاد مختلف ریسک تقلب را از منظر ریسک مورد انتظار، پیامدهای کشف، شناخت ویژگیهای مرتکبین و ارزیابی از میزان بازدارندگی روشهای فعلی، تجزیه و تحلیل نماید.

ب) ارزیابی وضعیت برنامه کنونی مبارزه با تقلب/ضد تقلب در سازمان

نیک مستحضرند که؛ نظام کنترلی سازمان باید توسط مدیریت و کارکنان، قابل بررسی و ارزیابی بوده و کفایت و کارآمدی آنها به صورت منظم، بررسی شود. شیوههای گوناگونی برای تنظیم این کنترلها وجود دارد و طیف گستردهای از روشها شامل تشکیل و یا تقویت کارگروههای تعاملی مبتنی بر کنترل نظیر کمیته حسابرسی با رویکرد حسابرسی مستقل و حسابرسیهای دورهای غیرمنتظره، طراحی و توزیع پرسشنامه خودحسابرسی کنترل داخلی از قبل تنظیم شده و نهایتاً رایجترین آنها یعنی سیستم چرخش شغلی و پاداش افشاگری، قابلیت بکارگیری را دارند. نقطه مشترک تمامی این مدلها، پایش تطبیقی و ارزیابی و کنترل ریسک تقلب به عنوان اجزای اصلی آنهاست.

بررسی کنترلهای موجود در مقایسه با چارچوبهای قانونی و نظارتی و همچنین شیوههای پیشرو، نظیر پروتکلهای بررسیهای داخلی یا شیوهها و برنامهریزیهای دقیق، میتواند تصویری از وضعیت فعلی مبارزه با تقلب در سازمان را نمایان کند. بدین منظور میبایست؛ آموزش ادواری و منظم کارکنان و مدیران میانی و ارشد در ارتباط با الزامات رفتار حرفهای و نحوه تعاملات با اشخاص ثالث، میزان رعایت پروتکلهای ناظر بر بررسیهای داخلی، میزان کفایت و تناسب پروتکلهای اجرایی و پاسخگویی، پروتکلهای افشاء اطلاعات و پروتکلهای اقدامات اصلاحی، بطور مرتب پیگیری گردد.

بررسی کنترلهای موجود در مقایسه با چارچوبهای قانونی و نظارتی و همچنین شیوههای پیشرو، نظیر پروتکلهای بررسیهای داخلی یا شیوهها و برنامهریزیهای دقیق، میتواند تصویری از وضعیت فعلی مبارزه با تقلب در سازمان را نمایان کند. بدین منظور میبایست؛ آموزش ادواری و منظم کارکنان و مدیران میانی و ارشد در ارتباط با الزامات رفتار حرفهای و نحوه تعاملات با اشخاص ثالث، میزان رعایت پروتکلهای ناظر بر بررسیهای داخلی، میزان کفایت و تناسب پروتکلهای اجرایی و پاسخگویی، پروتکلهای افشاء اطلاعات و پروتکلهای اقدامات اصلاحی، بطور مرتب پیگیری گردد.

ج) طراحی نظام مدیریت ریسک تقلب و سیکل مدیریت ریسک

چنانچه پیشتر نیز گفته شد؛ هر چند بکارگیری مجموعهای از معیارهای کنترلی در قالب برنامههای مختلف نظارتی، روشی رایج محسوب میشود، ولیکن، سازمانها در غالب اوقات با چالش اتخاذ یک رویکرد منسجم و یکپارچه برای مدیریت ریسکهای تقلب مواجه میباشند. یادآور میشود که مدیریت ریسک تقلب باید با مشارکت موثر و قوی کلیه دستاندرکاران حتی کارکنان سازمان دنبال شود. بنابراین، صرفاً با اتخاذ یک نگرش جامع و بلندمدت، میتوان اطلاعات لازم جهت تدوین برنامهای منسجم و جامع که در آن عناصر پیشگیری، شناسایی و پاسخ یکپارچه و مدیریت شده لحاظ شدهاند را، در اختیار گرفت و به سوی ایجاد فرهنگ سازمانی ضدتقلب پیش رفت.

علیایحال؛ فرآیند یکپارچه پیشنهادی برای پیادهسازی و اجرای مدیریت ریسک تقلب میتواند شامل مراحل ذیل باشد:

• تشکیل کارگروه(های) تخصصی برای مدیریت ریسک تقلب، متشکل از نمایندگان سه لایه دفاعی و تعیین اهداف و پرسشنامههای خودبازرسی؛

• شناسائی حوزههای مختلف اداری و عملیاتی که بیشتر از بقیه حوزهها در معرض ریسک تقلب قرار دارند.

• ارزیابی مقیاس ریسک و برنامه سازمان برای پیشگیری و کشف موارد تقلب؛

• ارزیابی کفایت و کارآمدی روشها و ابزارهای بکار گرفته شده برای شناسائی موارد تقلب در سازمان؛

• پیادهسازی راهبرد و تخصیص مسئولیتها و پاسخگوئیها در هر حوزه؛

• تنظیم و انتشار اسناد سیاستی و راهبردی مورد نیاز برای مدیریت ریسک و انتشار فرهنگ سازمانی؛ مثل آیین رفتار حرفهای و آییننامه اعتبارسنجی مشتریان و کارکنان سازمان.

• بازبینی مکرر فرآیند مذکور (شامل سیستمها و رویهها) و پالایش آنها بر حسب کارآمدی و ریسکهای نوظهور؛

• ارزیابی سازوکارهای موجود در سازمان برای برخورد با موارد سوءاستفاده شغلی دارای آثار شهرتی قابل توجه.

• مبادرت به انجام اقدامات اصلاحی مناسب پس از کشف تقلب؛ از جمله ایجاد نظم، اصلاح، بهبود وضعیت دارایی، آموزش، اقدام مدنی و یا ارجاع مجرمانه

6- نتیجه گیری و پیشنهاد

درسهای آموختنی زیادی از هر رویداد تقلب شناسائی شده در سازمان وجود دارد. خواست و تمایل سازمان برای درس آموختن از تجارب، اهمیتی برابر با هر یک از واکنشهای صورت گرفته در مقابل کشف تقلب دارد. سازمانهای بزرگ به اجرای موفق مدیریت ریسک تقلب از این منظر مینگرند که میتواند منجر به ارائه توصیههائی برای انجام بهینه مورد نیاز در فرآیندها و رویههای سازمانی شود. چنین برنامههایی نه تنها به تطبیق مناسب با دستورالعملهای سازمانی و کنترلهای داخلی کمک مینماید، بلکه ارزشها و عملکرد سازمان را تراز نموده و از بسیاری داراییهای ارزشمند آن، از جمله شهرت و اعتبار اجتماعی در اذهان عمومی، مراقبت و محافظت مینماید. ولذا در راستای اجرای مدیریت ریسک تقلب مورد اشاره در بند (ج)، اتخاذ روشهای کنترلی ضدتقلب متناسب با حوزه وظایف و میزان ریسک پذیری هر روش، در سازمان یا شرکت، پیشنهاد میشود:

1. مدیریت ریسک به عنوان مجری اصلی پروژه صدرالاشاره تعریف گردیده و کارگروه(های) تخصصی یاد شده با همکاری تنگاتنگ با سازمانها مربوطه بالاخص پلیس فتا و یا ادارات اطلاعاتی و امنیتی، تشکیل گردد.

2. در این راستا میبایست کلیه اقدامات انجام شده و پیشرفتهای حاصله در طول اجرای پروژه محرمانه تلقی شده و نسبت به مستند نمودن موارد مذکور اقدام گردد.

3. مدیریت ریسک با همکاری سازمانهای ذیربط نسبت به شناسائی شاخصهای کلیدی ریسک تقلب، شاخصهای کلیدی عملکرد تقلب و دیگر شاخصها و ابزارهای کمیّ سنجش تقلب ـ ترجیحاً بر اساس ماهیت کاری یا حوزههای عملیاتی شرکت ـ اقدام نمایند.

4. با توجه به ابعاد مخرب رویدادهای تقلب بر شهرت یک سازمان، پیشنهاد میشود برنامه واکنشی و گامبندی شدهای برای مدیریت کمهزینه نشت اطلاعات و تقلب در شرکتها تنظیم شود.

1. مدیریت ریسک به عنوان مجری اصلی پروژه صدرالاشاره تعریف گردیده و کارگروه(های) تخصصی یاد شده با همکاری تنگاتنگ با سازمانها مربوطه بالاخص پلیس فتا و یا ادارات اطلاعاتی و امنیتی، تشکیل گردد.

2. در این راستا میبایست کلیه اقدامات انجام شده و پیشرفتهای حاصله در طول اجرای پروژه محرمانه تلقی شده و نسبت به مستند نمودن موارد مذکور اقدام گردد.

3. مدیریت ریسک با همکاری سازمانهای ذیربط نسبت به شناسائی شاخصهای کلیدی ریسک تقلب، شاخصهای کلیدی عملکرد تقلب و دیگر شاخصها و ابزارهای کمیّ سنجش تقلب ـ ترجیحاً بر اساس ماهیت کاری یا حوزههای عملیاتی شرکت ـ اقدام نمایند.

4. با توجه به ابعاد مخرب رویدادهای تقلب بر شهرت یک سازمان، پیشنهاد میشود برنامه واکنشی و گامبندی شدهای برای مدیریت کمهزینه نشت اطلاعات و تقلب در شرکتها تنظیم شود.

دکتر حامد حافظی

اخبار جدید

برچسب ها